【ブログ】お金について

7月 30 ・ 31 日に開催された日銀政策決定会合において、政策金利 (短期金利)を 0.25% に上昇させることが決定しました。

これによってこの先どうなっていく可能性があるか、どのようにローンを組んでいったほうがよいのかお話していきたいと思います。

変動金利とは?

住宅ローンの最もスタンダードな金利タイプです。金利が定期的に見直されるため、将来金利が変わる可能性があります。

金利の更新は、4月1日と10月1日の年2回行われます。

しかし、金利が変わってもすぐに毎月の毎月返済額(元利均等払いの場合の元本と金利の合計額)が変わるわけではありません。

毎月返済額は5年に1度しか変更されず、毎月返済額中の金利部分のみが新しい金利によって変わります。

例えば、金利が上昇した場合は毎月返済額の金利部分が増加し、それと同額元本返済部分が減少します。

毎月返済額は5年に1度変更されますが、当該変更時点以前にいかに金利が上昇していたとしても毎月返済額自体は最大25%までしか増えません。

例えば毎月10万円の返済をしていた場合、金利が大きく上昇していても毎月返済額は12.5万円までしか増えません。

急激な支払額の増加による住宅ローン利用者の負担を軽減する仕組みですが、金利が減免されている訳ではなく、仮に金利だけで12.5万円を上回っていた場合は払いきれなかった金利は元本となって元本が増加し(ネガティブアモチゼーション)、返済期間のどこかの段階で支払うことになります。

全期間固定金利とは?

文字通り満期まで金利が固定化されている金利タイプです。毎月返済額が満期まで変わらないので安全です。一方、変動より金利水準が高いので、金利負担が大きくなります。

全期間固定として代表的な商品が、住宅金融支援機構(以下、機構)が民間金融機関から買い取るフラット35です。

また、民間金融機関が提供する全期間固定は15年超のスワップレートを参考に基準金利を決めているようです。金融機関によってはフラット35より低い金利の全期間固定を提供しているところもあります。

このまま金利が上昇したら?

住宅ローン金利は、固定金利上昇の後に、変動金利上昇という順番になります。

現時点では固定金利上昇がマスコミ等で話題ですが、今後は変動金利の上昇がトピックスとなります。

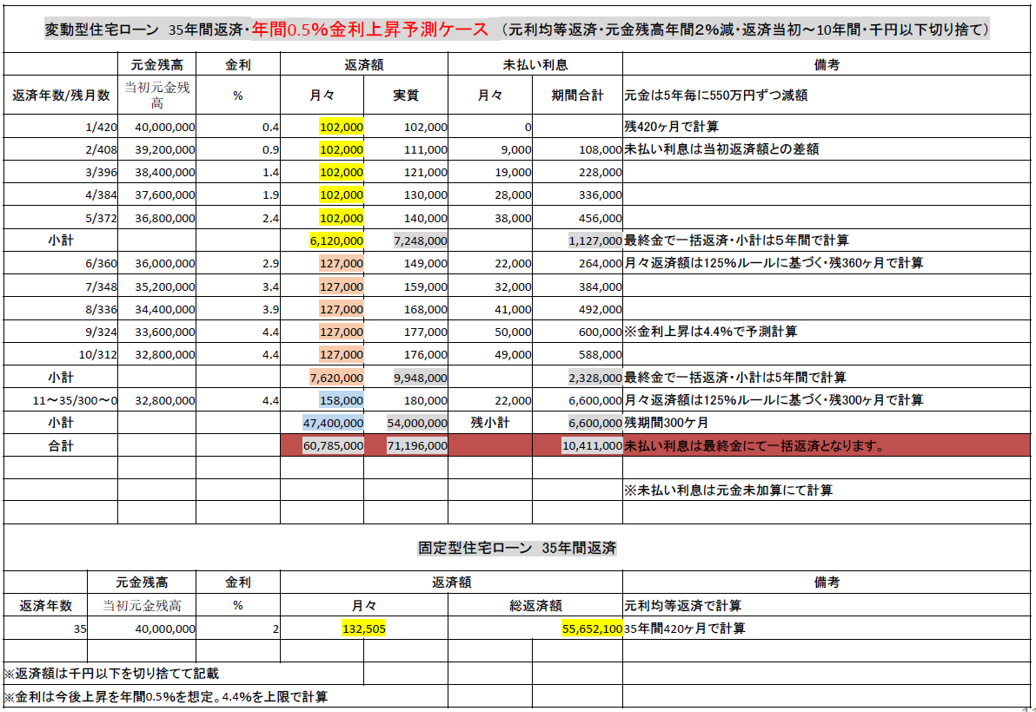

変動型住宅ローンでは「5年ルール」と「125%ルール」があり、すぐには返済額の変更はありません。

しかし、金利見直しは毎月行われており、未払い利息の発生はすぐに開始されます。「ルールがあるから安心だ」は稚拙な考えで、「安い(低金利)には訳がある」の理由を知らなければ、目先の返済額の低さばかりを強調する情報には要注意ですね。

ここで金利が上昇した際の返済予測を見てみましょう

年間0.5%最大4.4%まで変動金利が上昇した場合、「5年ルール」と「125%ルール」によって10年目までは変動金利のほうが月額の支払も少ないですが、見えないところで未払い利息が増えていき最終的な支払額は1,000万円以上も変動金利が多くなっています。

あくまで、予測なので絶対に変動金利を選んだほうが支払額が多くなるとは言えません。

変動金利と比べ固定金利のほうが金利が高く設定されているのは、金利が上昇した際の保険料のようなものと言えますね。

どちらを選ぶべき?

変動金利と固定金利それぞれのメリット・デメリットがあります。

最終的にローンを組まれるのはお客さま自身ですので、どちらを選ぶべきとはここでは一概には言えません。

もっと詳しく話を聞きたいという方がいらっしゃいましたら、お気軽にご連絡ください。

一緒に後悔しない家づくりをしましょう!