資金計画

資金計画

マイホーム検討の第一歩は適切な予算の把握から

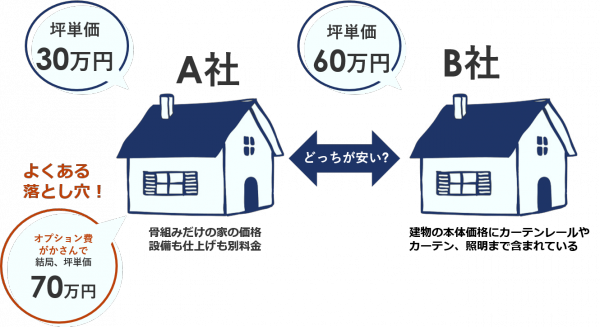

家の坪単価だけでは、住めるまでの予算ではない!?

坪単価の基準は、すごく曖昧!

『本体価格』に含まれる内容が各社で違うので坪単価の高い安いで家の値段を比較検討しても実は、あまり意味がありません!

建築費だけで資金計画を組んでしまうと資金ショートしてしまう恐れがあります。

賢い資金計画を立てるために「住めるまでにかかるお金」を資金計画でしっかり確認しましょう!

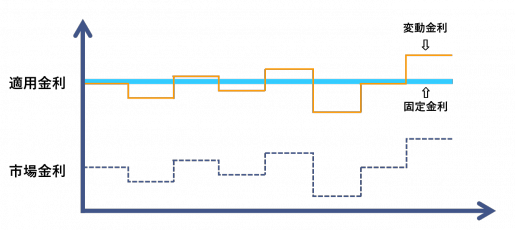

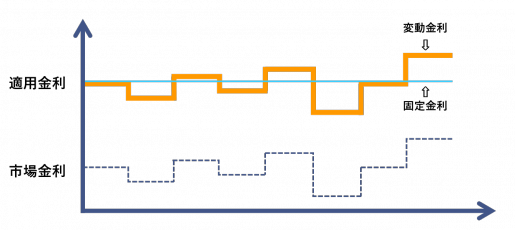

固定金利と変動金利

固定金利と変動金利、それぞれメリットもあればデメリットもあります。

固定金利とは?

全返済期間を通じて、借入れたときの金利が変わらないタイプのローンです。フラット35のような全期間固定型と当初〇年間のみ固定などの期間固定型があります。

メリット

・借入れ後に金利が上昇しても将来にわたり借入時の金利による返済額が確定

・借入時に返済期間全体の返済計画が確定

デメリット

・借入れ後に金利が低下しても返済額が変わらない

変動金利とは?

金融情勢の変化に伴い返済の途中でも定期的に金利が変動するタイプのローンです。

メリット

・金利固定期間が⾧いものよりも金利が低めで、借入時の金利水準が変化しない場合は低金利が継続する

・借入れ後に金利が低下すると返済額が減少

デメリット

・借入れ後に金利が上昇すると返済額が増加

・借入時に将来の返済額が確定しないので返済計画が立てにくい

・借入れ後に金利が急上昇した場合、未払利息が発生する場合がある

目先の金利だけではなく、長期的に支払いがどのように変化していくのかなど丁寧に説明いたします。

人生の中で大きな買い物であるお家。後悔しないためにのお手伝いをさせていただきます。